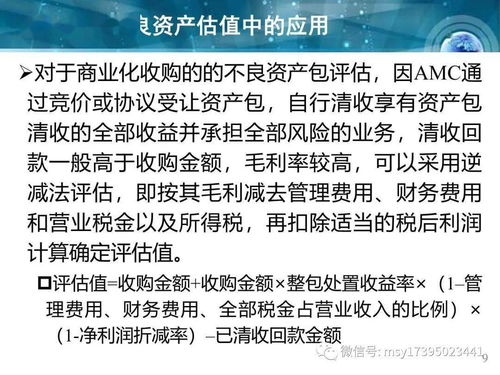

每日問答 飲料酒稅率解析與技術(shù)轉(zhuǎn)讓所得稅減免標(biāo)準(zhǔn)詳解

飲料酒稅率問題解析

飲料酒的稅率主要依據(jù)其品類、酒精含量以及生產(chǎn)工藝等因素,由我國的消費(fèi)稅法規(guī)進(jìn)行規(guī)定。以下是核心要點(diǎn):

- 酒類消費(fèi)稅基本框架:

- 白酒:實(shí)行從價和從量復(fù)合計(jì)征。從價稅率為20%,從量稅為0.5元/500毫升(或500克)。計(jì)稅價格不含增值稅。

- 啤酒:按從量定額征收。根據(jù)出廠價格劃分兩檔:

- 甲類啤酒(出廠價≥3000元/噸):250元/噸。

- 乙類啤酒(出廠價<3000元/噸):220元/噸。

- 黃酒:從量定額征收,稅率為240元/噸。

- 其他酒(如葡萄酒、藥酒、保健酒等):適用10%的從價稅率。

- 酒精:稅率同樣為10%。

- 關(guān)鍵注意事項(xiàng):

- 納稅人兼營不同稅率的應(yīng)稅消費(fèi)品,應(yīng)當(dāng)分別核算銷售額、銷售數(shù)量;未分別核算的,或?qū)⒉煌惵实膽?yīng)稅消費(fèi)品組成成套消費(fèi)品銷售的,從高適用稅率。

- 消費(fèi)稅屬于價內(nèi)稅,通常在生產(chǎn)和進(jìn)口環(huán)節(jié)征收,最終由消費(fèi)者承擔(dān)。

技術(shù)轉(zhuǎn)讓所得稅減免標(biāo)準(zhǔn)解析

為鼓勵技術(shù)創(chuàng)新和成果轉(zhuǎn)化,我國對企業(yè)(含居民企業(yè)和非居民企業(yè))的技術(shù)轉(zhuǎn)讓所得給予了企業(yè)所得稅優(yōu)惠政策。核心政策依據(jù)是《企業(yè)所得稅法》及其實(shí)施條例。

- 基本減免政策:

- 一個納稅年度內(nèi),居民企業(yè)技術(shù)轉(zhuǎn)讓所得不超過500萬元的部分,免征企業(yè)所得稅;超過500萬元的部分,減半征收企業(yè)所得稅。

- 享受優(yōu)惠的條件(需同時滿足):

- 技術(shù)范圍:轉(zhuǎn)讓的技術(shù)需屬于財(cái)政部、國家稅務(wù)總局規(guī)定的范圍,通常包括專利技術(shù)、計(jì)算機(jī)軟件著作權(quán)、集成電路布圖設(shè)計(jì)專有權(quán)、植物新品種權(quán)、生物醫(yī)藥新品種,以及財(cái)政部、國家稅務(wù)總局確定的其他技術(shù)成果。

- 權(quán)屬清晰:轉(zhuǎn)讓方應(yīng)為技術(shù)的合法所有者或有權(quán)處置者。

- 簽訂合同:技術(shù)轉(zhuǎn)讓必須簽訂書面合同,且經(jīng)省級以上(含省級)科技主管部門認(rèn)定登記。

- 關(guān)聯(lián)交易限制:居民企業(yè)從直接或間接持有股權(quán)之和達(dá)到100%的關(guān)聯(lián)方取得的技術(shù)轉(zhuǎn)讓所得,不享受此減免優(yōu)惠,以防止濫用政策進(jìn)行利潤轉(zhuǎn)移。

- 計(jì)算方法:

- 技術(shù)轉(zhuǎn)讓所得 = 技術(shù)轉(zhuǎn)讓收入 - 技術(shù)轉(zhuǎn)讓成本 - 相關(guān)稅費(fèi)。

- 技術(shù)轉(zhuǎn)讓收入是指轉(zhuǎn)讓方履行技術(shù)轉(zhuǎn)讓合同后獲得的價款,包括產(chǎn)品銷售收入。

- 非居民企業(yè)優(yōu)惠:

- 非居民企業(yè)(未在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所,或雖設(shè)立但所得與機(jī)構(gòu)場所無實(shí)際聯(lián)系)取得符合條件的技術(shù)轉(zhuǎn)讓所得,可以減按10%的稅率征收企業(yè)所得稅;若該技術(shù)屬于國家鼓勵類的,可申請免征企業(yè)所得稅。

與提示

- 飲料酒稅率具有針對性,企業(yè)需準(zhǔn)確歸類產(chǎn)品并分別核算,以合規(guī)納稅。

- 技術(shù)轉(zhuǎn)讓所得稅減免是一項(xiàng)重要的稅收激勵,企業(yè)在享受優(yōu)惠時,務(wù)必確保技術(shù)符合范圍、合同完成登記備案,并準(zhǔn)確計(jì)算所得額。建議在進(jìn)行重大技術(shù)交易前,咨詢專業(yè)稅務(wù)顧問或與主管稅務(wù)機(jī)關(guān)溝通,確保政策適用無誤。

(注:以上解析基于當(dāng)前有效的稅收法律法規(guī)。政策可能調(diào)整,具體執(zhí)行請以最新官方文件及主管稅務(wù)機(jī)關(guān)解釋為準(zhǔn)。)

如若轉(zhuǎn)載,請注明出處:http://www.hjb888.cn/product/67.html

更新時間:2026-02-23 02:27:50